Renting versus inversión

A la hora de obtener nuevo equipamiento para un hotel, generalmente nos planteamos la idea de incorporar dichos bienes en propiedad, pero hay otras fórmulas que pueden ayudarnos a adquirirlos sin la necesidad de tener que solicitar un préstamo para la compra de los mismos ni utilizar los recursos económicos disponibles de la empresa, liberando así capital que puede ser destinado a otros fines.

El arrendamiento operativo o renting es un contrato por el cual una de las partes, el arrendador, se obliga a transferir temporalmente el uso y goce de un bien mueble o inmueble a otra parte, el arrendatario, quien a su vez se obliga a pagar por ese uso o goce un precio cierto y determinado obteniendo además por parte del arrendador servicios de mantenimiento y seguro.

Tras un periodo de estancamiento, el renting está sufriendo un fuerte crecimiento interanual, superior al 23%. Se prevé que el crecimiento del renting vaya parejo a las operaciones de financiación de vehículos y a las vinculadas con el sector turístico.

Veamos cuáles son las principales ventajas del renting para poder valorar, si de acuerdo con los objetivos de nuestro hotel, nos puede interesar esta opción frente a la adquisición de equipos en propiedad:

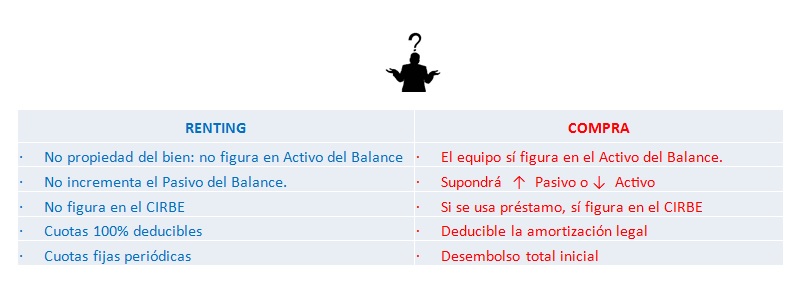

- El equipo adquirido mediante renting no figura en el Activo del Balance, ya que no se considera inversión.

- El renting es un alquiler, por lo que al no ser considerado como una deuda, no incrementa el Pasivo del Balance de la empresa, dando a la misma una capacidad mayor de endeudamiento en caso de ser necesario.

- No figura en el CIRBE (Central de Información de Riesgos del Banco de España).

- La empresa disfruta del equipo en forma de alquiler durante el periodo de duración del contrato, conociendo a priori el importe de las cuotas a pagar y estando incluidas en las mismas el coste de mantenimiento, reparaciones, seguros, etc.

- Facilita la gestión administrativa de la empresa que lo contrata al integrar en una sola factura el alquiler y los servicios complementarios.

- Al llegar la finalización del período de arrendamiento pactado inicialmente, pueden optar entre devolver el bien a la compañía de renting o prorrogar el contrato de alquiler.

- La cuota de renting es un gasto deducible, por lo que fiscalmente suele ser más favorable, ya que no hay que realizar la deducción fiscal en función de las tablas de amortización aprobadas por el Ministerio de Hacienda.

- Posibilidad de disfrutar del equipo sin necesidad de desembolsar la totalidad al comienzo de la inversión.

- Tampoco hay que desembolsar la totalidad del IVA correspondiente a la inversión. El IVA se aplica a cada cuota de renting, y es deducible en su totalidad.

- La neutralidad del coste financiero implícito. Al no tener una carga financiera propia en intereses, el contrato no está sujeto a las fluctuaciones en los tipos de interés

No obstante, el renting no siempre es el modelo más adecuado y también tiene inconvenientes, entre ellos que el contrato suele tener un período mínimo de permanencia y la rescisión anticipada implica normalmente el pago de una indemnización muy elevada.

En cualquier caso, la elección dependerá de la situación y las necesidades de la empresa en cada momento.